我叫宗亚萍,是一名理发师,在海聚汽配城小区门口开“亚萍美发店”,有空也做做义工。今天借《大丰众声》平台,向大家说一个让我有点恐怖的事,希望大家都多一分警觉。

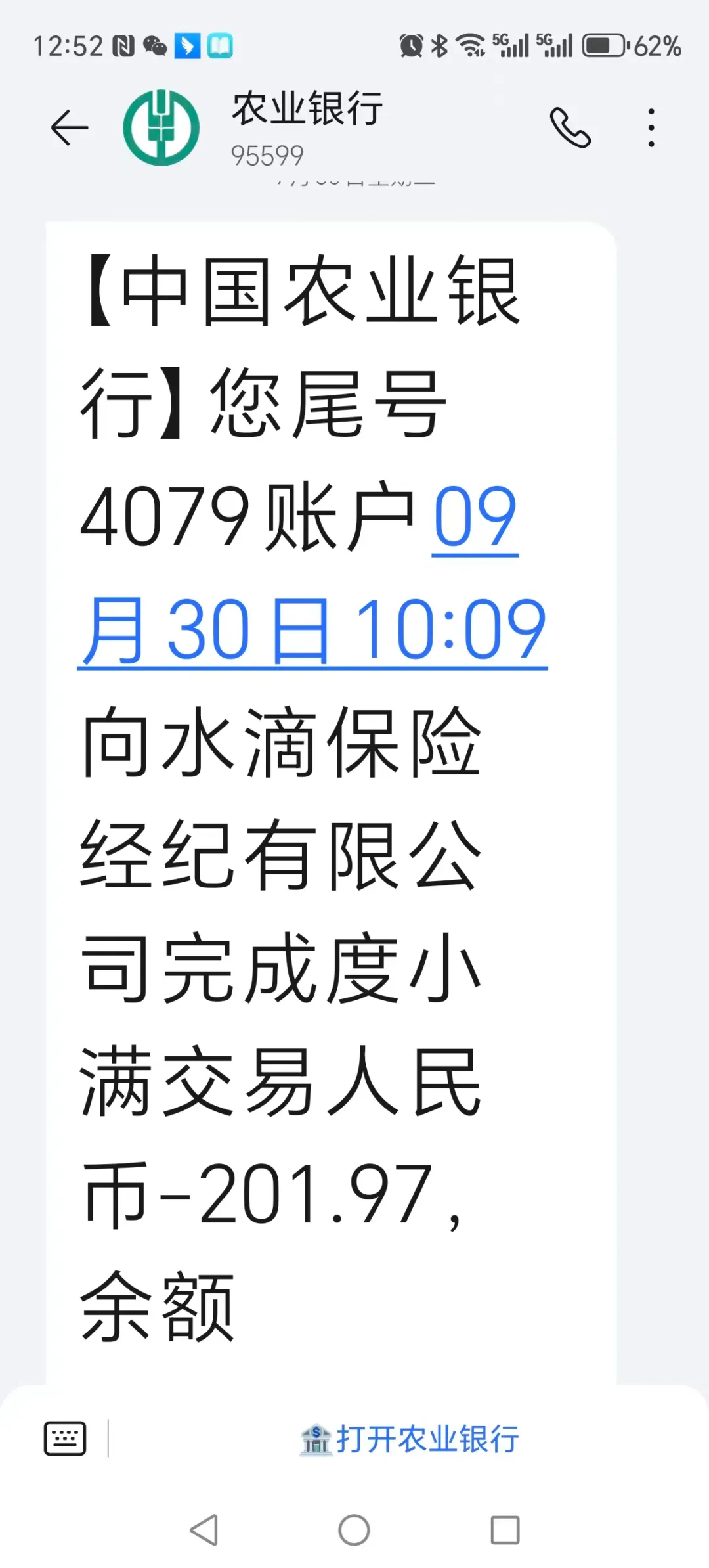

9月30日上午10:09,我突然接受到中国农业银行的一则消息,说从我卡上扣了201.97元,向水滴保险完成度小满交易。我当时一头雾水,度小满是什么?我又什么时候授权给中国农业银行?又是什么时候输入的密码?真是“人在家中坐,祸从天上降”!

一直到昨天上午10点,我专门抽空到金融广场的中国农业银行大丰支行了解这个事,大堂工作人员表示也不知道。我跟他们提出,这笔钱我不清楚是谁扣的,也不清楚扣了用在哪里,请他们帮我查询一下。他们只说这是度小满交易,其他的他们也不知道,还说这是小事情,以后就不要上银行来问。难道我存在中国农业银行的钱,不要我授权就能直接扣走吗?我等了很久,最后也没有说法,只好回家。

也许我经历的这个事就是人们常说的“幽灵扣款”吧,卡在身上,钱却不翼而飞。我在未进行任何操作的情况下,被中国农业银行“悄无声息”地扣走201.97元,而银行方面竟以“不知道”回应储户的合理质询。这起事件看似涉及金额不大,但其背后折射的账户安全问题却令人不寒而栗。

储户与银行之间,本质上是一种契约关系。我们储户将辛苦所得存入银行,银行不仅负有保管义务,更应当保障每一分钱的安全。银行未经储户明确授权就完成扣款,无异于单方面撕毁了这份契约,动摇了金融信任的基石。

更令人愤慨的是,当我前往中国农业银行寻求解释时,工作人员竟以“这是度小满交易”为由推诿塞责。这种“与我无关”的态度,暴露出部分银行对客户权益的极端漠视。难道银行与第三方支付平台合作,就可以成为推卸责任的借口?难道“科技赋能”就意味着可以绕过储户授权?这种将责任“一推了之”的做法,既不负责任,也缺乏专业性。

“幽灵扣款”现象,背后往往是银行与互联网平台“强强联合”下的监管盲区。平台方以“默认勾选”、“微小字体”等套路诱导我们手机用户,银行方则大开方便之门,授权流程形同虚设。在这种合作模式中,我们用户知情权和选择权被严重架空,账户成了任人宰割的“肥肉”。

如果一直没有答复,我将清空我的中国农业银行卡,因为我实在不敢再在这卡上放钱了。

网友评论